Rubén Martínez i Adrià Rodríguez, IDRA – Institut de Recerca Urbana de Barcelona

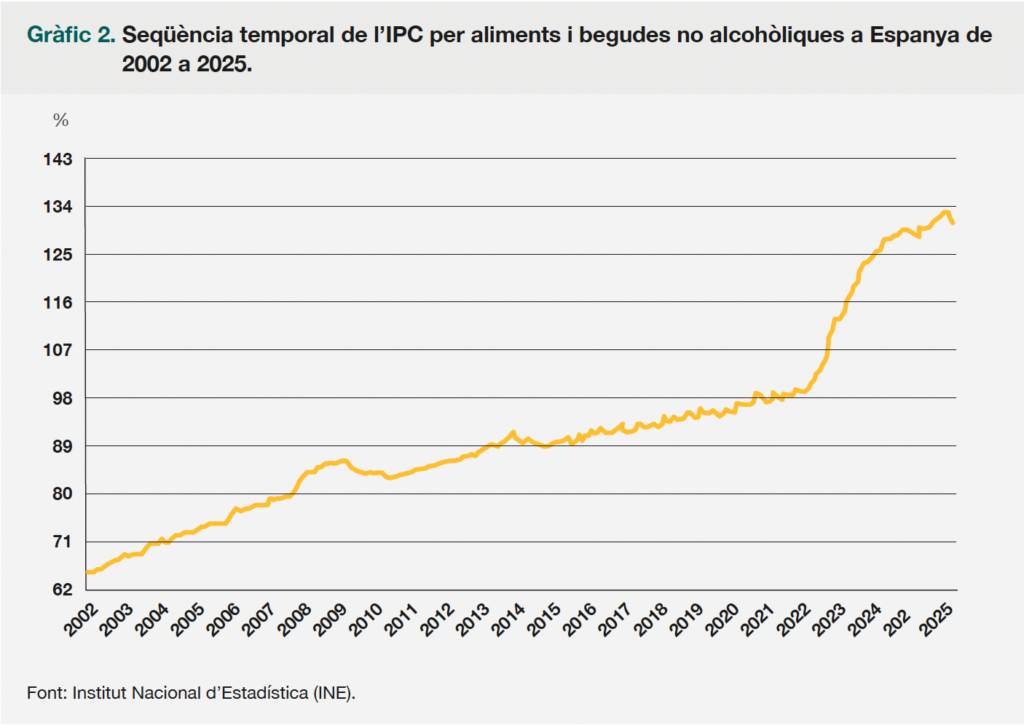

L’encariment dels aliments s’ha convertit en una de les principals tensions per a les llars treballadores. Des de 2020 els preus dels aliments s’han encarit un 34%. L’habitatge i l’alimentació són avui les seves dues principals despeses. A l’àrea metropolitana de Barcelona, gairebé una tercera part dels ingressos se’n va al lloguer i una quarta part a omplir el cistella de la compra. Això deixa a les famílies poc més d’un 40% del pressupost per afrontar la resta de necessitats essencials, amb un marge ínfim per sostenir vides dignes.

El cas de l’habitatge està àmpliament diagnosticat: la propietat s’està concentrant en poques mans, i amb ella també el poder de decidir sobre els lloguers i les polítiques públiques del sector. El llibre El Segrest de l’Habitatge, de Jaime Palomera, ho exposa amb claredat i proposa sortides possibles. Però, què passa amb l’alimentació? Què i qui hi ha darrere l’augment dels preus del menjar? A l’estudi Per què puja la cistella de la compra? de l’IDRA hi apuntem algunes respostes.

És evident que diversos factors, com la invasió d’Ucraïna, les tensions comercials o la crisi climàtica, han influït en l’augment del preu dels aliments. Però que les causes siguin múltiples no significa que siguin ni espontànies ni fruit de forces incontrolables. Al darrere hi ha decisions polítiques i interessos econòmics concrets. Mitjançant la fiscalitat, la regulació, la inversió en grans infraestructures —tant viàries com logístiques— i la distribució dels recursos públics, s’ha anat consolidant un oligopoli alimentari d’una magnitud considerable que afavoreix sistemàticament els actors més grans.

Qui controla els preus dels aliments?

El sector agroalimentari global presenta un grau de concentració extraordinari. Les deu principals empreses agroquímiques, productores de pesticides i fertilitzants sintètics, controlen prop del 95% del mercat mundial. En el comerç de grans bàsics, quatre corporacions —ADM, Bunge, Cargill i Dreyfus, conegudes com ABCD— monopolitzen aproximadament el 70% de la soja, el blat i el blat de moro que es comercialitza al planeta.

Aquestes matèries primeres són la base de la producció de carn i de gran part dels aliments processats i ultraprocessats. Alhora, actuen com a actius financers en els mercats de futurs, fet que accentua l’especulació i genera una elevada volatilitat en el preu final dels aliments.

A Espanya, sis grans grups empresarials —Valls Companys, Ebro Foods, bonÀrea, Nestlé, Coca-Cola Europacific Iberia i el Grup Fuertes— agrupen més de cent marques de productes carnis, d’arròs, pasta, aigua, làctics, begudes ensucrades, xocolata, aliments processats i fins i tot cosmètica. L’aparent varietat d’un supermercat amaga, en realitat, una concentració de poder empresarial molt elevada. Pel que fa a la venda al detall, la situació no és gaire diferent: Mercadona acapara gairebé el 30% de tota la quota de mercat.

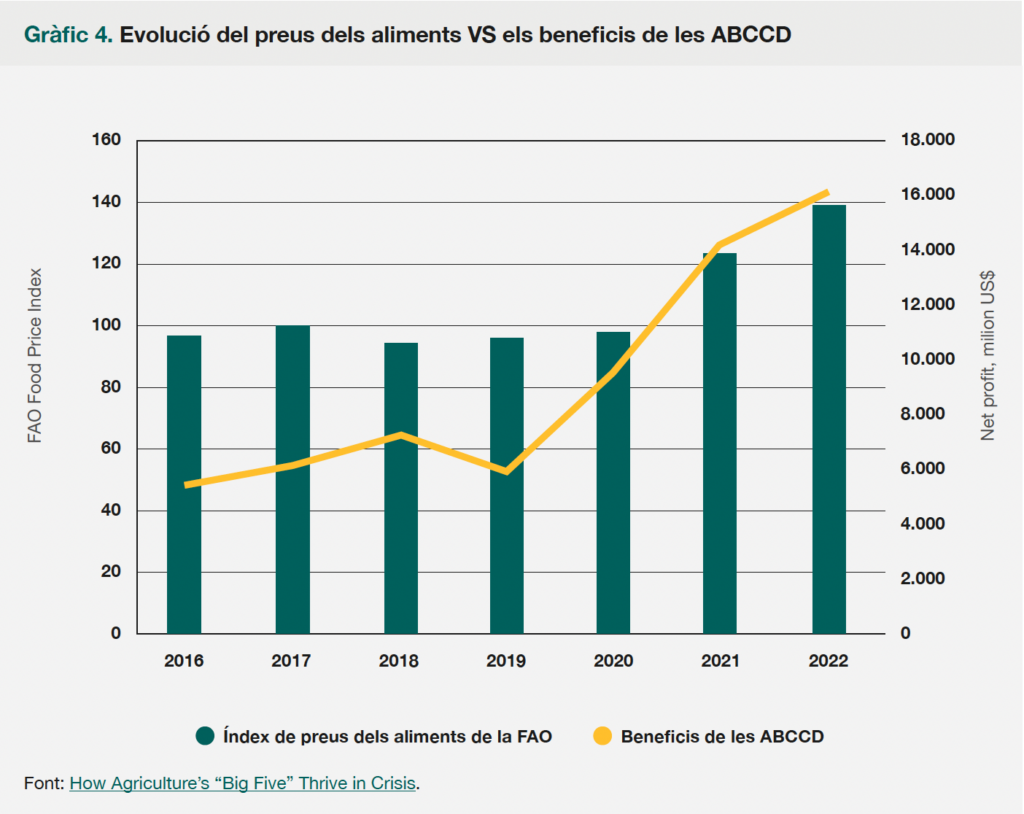

Si l’augment de preus respongués només a costos externs, els marges empresarials haurien disminuït. Les dades indiquen just el contrari: el sector agroalimentari és el que més ha incrementat els marges des del 2020, amb una pujada del 38% segons l’Observatori de Marges Empresarials. Quina empresa pot requerir ajustar preus quan s’està mercadejant amb una necessitat bàsica com l’alimentació en un mercat sense gairebé competència?

El poder de mercat acumulat permet capturar rendes de monopoli, és a dir, beneficis extraordinaris que no provenen de cap millora d’eficiència, sinó de la manca de competència real. La recerca d’Isabella Weber sobre la “coordinació implícita” ajuda a entendre aquest fenomen: en contextos de xoc, quan totes les empreses saben que la resta comparteix incentius per apujar preus, es generen respostes paral·leles que deriven en increments generalitzats sense necessitat de pactes formals. En un sector tan concentrat com l’alimentari aquesta dinàmica es fa especialment visible.

Organitzar poder social per democratitzar l’alimentació

Com que l’alimentació és una necessitat bàsica, moltes llars treballadores s’han vist obligades a desplaçar el consum cap a productes de menor qualitat, buscant alternatives més econòmiques. Però és precisament aquesta gamma més barata la que més s’ha encarit. Aquest fenomen, conegut com a cheapflation o baratflació, empeny les famílies cap a aliments que, per la seva composició i la manera com s’elaboren, resulten més perjudicials tant per a la salut com per al planeta.

Dit d’una altra manera, la concentració de poder en el sector alimentari no només erosiona el poder adquisitiu de les llars, sinó que també s’associa a un deteriorament de la salut pública, amb més casos de diabetis, malalties coronàries i alguns càncers, i a l’agreujament de la crisi ecològica, tant en termes climàtics com de pèrdua de biodiversitat.

Calen estratègies per abaratir els aliments sense renunciar ni a la salut ni al planeta. I això només serà possible si s’organitza poder social a l’altra banda de la balança. Cal desmuntar l’oligopoli alimentari i construir un sistema divers en tots els sentits: en la propietat de la terra i de les llavors, en les formes de producció i en els circuits de distribució. En l’àmbit de l’habitatge, el Sindicat de Llogateres i moltes altres organitzacions han estat capaces d’esdevenir una contrapart política real. En l’alimentació cal obrir un camí similar: articular una aliança entre petits i mitjans productors, consumidors urbans i les persones que treballen a les grans empreses del sector.

Polítiques públiques per desmuntar l’oligopoli

Les polítiques públiques han de transformar l’actual oligopoli en una economia alimentària plural i diversificada. En destaquem cinc línies d’acció: (1) reorientar les ajudes de la Política Agrícola Comuna, que fins ara han beneficiat sobretot qui més té i haurien d’anar a qui menys té; (2) desplegar una fiscalitat que desincentivi la concentració de terres, propietats i superfície comercial, i que al mateix temps afavoreixi la petita pagesia i el petit comerç; (3) blindar els drets laborals de les persones que treballen al camp, tenint present que el 60% són agricultors sense terra i el 25% són treballadors migrants; (4) implementar una Seguretat Social Alimentària, basada en una targeta moneder per adquirir determinats aliments i en determinats establiments; i (5) planificar una xarxa pública de distribució alimentària, amb centres de distribució majorista i mercats municipals que funcionin com a supermercats públics.

Aquestes mesures han d’anar acompanyades d’una entrada d’actors socials, científics i sindicals en la governança de les institucions i les infraestructures alimentàries, com Mercabarna

La narrativa habitual presenta l’augment del preu dels aliments com un desajust temporal entre oferta i demanda. Però això no s’aguanta en un sector on els aliments essencials funcionen en la pràctica com un “antimercat”: la demanda és rígida i les famílies no poden deixar de comprar pa, llet, ous o oli. Confiar en el suposat poder dels consumidors només serveix d’excusa perquè l’oligopoli continuï funcionant amb total normalitat. El que necessitem és poder de classe: al camp, a les empreses i per part dels treballadors i treballadores que viuen a les ciutats.